飲食店が融資を受けるときの注意点やポイントとは【開業後】

SoLaboの飲食店「資金」講座

資金調達支援のプロである、株式会社SoLabo 代表取締役の田原広一さんに解説していただきます。

- 飲食店経営者のため「資金調達の選び方」「おすすめの資金調達方法」

- 飲食店が融資を受けるときの注意点やポイントとは【開業まえ】

- 飲食店が融資を受けるときの注意点やポイントとは【開業後】←今回はコレ

- 飲食店が融資を受けるために必要な「事業計画書」の書き方とポイント

新たに店舗を増やしたい、設備を新しく変更したいなど、飲食店を継続していくことで必要な費用も増えていきます。 そこで今回は、すでに飲食店を経営されている方が融資を受ける際のポイント、つまり開業後の融資について紹介します。

開業後の融資は、開業からどれくらい期間が経過しているか、融資を受けることが初めてかどうかなどによって、選択肢となる金融機関が変わります。 今回の記事では、開業後の融資の選択肢として、日本政策金融公庫と民間の金融機関の2つの方法を紹介します。

日本政策金融公庫から融資を受ける

開業後に初めて金融機関からの融資を受けるという場合には、やはり、日本政策金融公庫での融資がおすすめです。 政府系金融機関である日本政策金融公庫は、基本的には無担保・無保証人で融資を受けることができ、小規模事業者や個人事業主への融資も積極的に行ってくれるという特徴があります。 日本政策金融公庫で初めて融資を受ける場合、飲食店を開業してからどの程度期間が経過しているかによって、適応される融資制度や必要な書類などが変わります。

開業から2期目以内なら「新創業融資制度」が使える

開業から2期目、つまり、お店をオープンして決算や確定申告が2回終わっていないという方の場合は、創業時に利用できる日本政策金融公庫の「新創業融資制度」という融資制度の適用を受けられる可能性があります。

新創業融資制度を利用するメリットは、基準利率が2.5%前後と比較的低金利で、設備資金は基本10年、運転資金は最長7年と返済期間を長く設定することができます。返済期間を長くすることで、毎月の支払負担を軽減することが出来ます。

創業融資の主な必要書類「創業計画書」

- 日本政策金融公庫「創業計画書」

※上記の他、借入申込書や通帳(直近6ヶ月分)、身分証明書などすべての方が必要となる書類があります。

日本政策金融公庫の融資で必要となる書類については、下記サイトを参考にしてみてください。

創業融資ガイド「日本政策金融公庫で融資を受ける際に必要となる書類と必要書類の集め方の全て!」

開業から2期目以内の場合には、創業計画書を提出します。 この時に、開業前の方の創業計画書と同じテンプレートを使いますが、記入方法で違いが生じる部分があります。

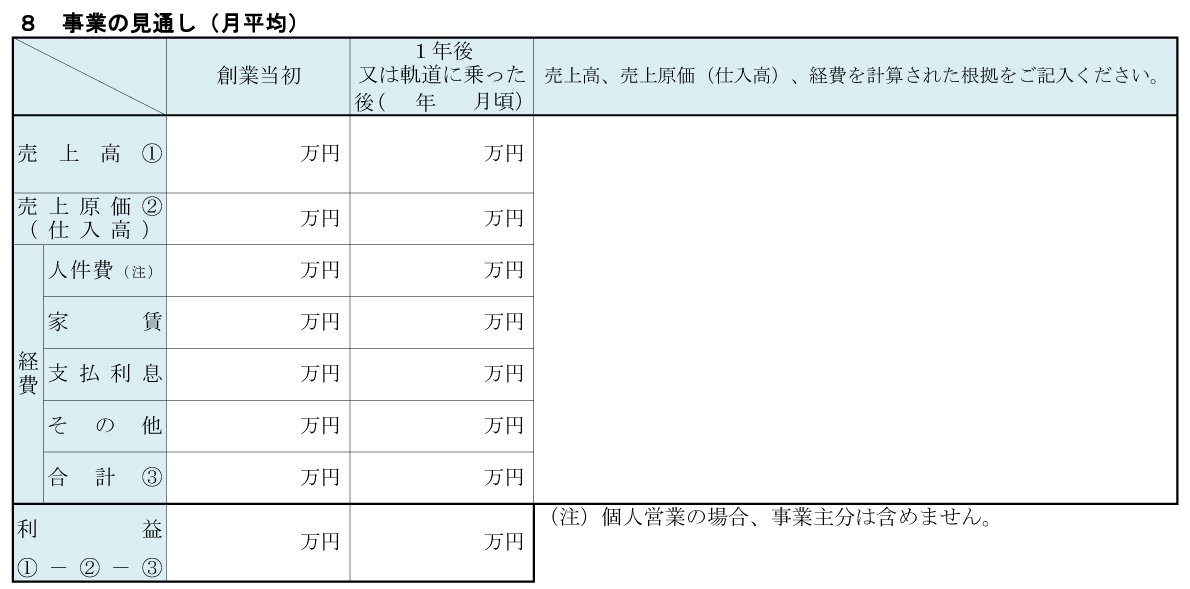

それは、創業計画書の「8 事業の見通し(月平均)」という項目です。

この項目は、開業前の場合は予測として記入しますが、開業後の場合は実際の数字を記入します。

創業融資の審査ポイント

創業融資の審査は、前回の記事でも紹介しましたが、下記の3つが主なポイントです。

- 経営者の経歴(開業している事業での経験)

- 自己資金

- 経営者の信用情報

このあたりの詳細は、ぜひ当サイトの【飲食店が融資を受けるときの注意点やポイントとは【開業前】をご確認ください。

開業から2期以上経過している場合

ここからは、新創業融資制度の対象とならない開業から2期以上経過している方の融資について説明します。

開業後融資のポイントは「実績」と「きちんとした申告」

開業前、開業直後の融資は実績を示すことが出来ないため、経験や自己資金、信用情報などから可能性を考えて融資の可否が決定する流れでしたが、開業後の融資は「実績」と「きちんとした申告」の2つが大きなポイントとなります。

ポイント1.実績

すでにお店を開業されている場合、お店の売上や利益などの実績を提示する必要があります。 金融機関の融資の審査ポイントは開業前であっても開業後であっても「貸したお金をきちんと回収することができるかどうか」という点です。 そのため、業績が低迷している状態での融資は非常に難しくなります。

ポイント2.きちんとした申告

実績の確認に必要な書類が「決算書」や「確定申告書」です。決算書や確定申告は、事業の成績表のようなものです。 適当に作成してしまうと、融資を受ける際に非常に不利になります。そのため、正しくしっかりと作成することが大切です。 ご自身で行うことが難しい場合は、専門家の力を借りることもひとつです。

節税目的の確定申告は注意!

個人事業主の方で多いケースですが、節税を目的とした確定申告書を作成して融資が通らなかったという事例があります。 節税を目的とした確定申告の場合、なるべく売上や利益を小さく見せるような確定申告の方法となりますが、売上や利益が小さくする=赤字にしてしまうと、融資では「返済してもらえない可能性が高い」と判断されてしまいます。 もし、専門家に確定申告等を依頼する場合には、「融資を検討している」ということをきちんと伝えておきましょう。

確定申告の方は期限をしっかりと遵守して

確定申告は税金を納めるために行うものです。毎年、2月15日頃~3月15日頃までの1ヶ月間の間に、前年の確定申告を実施します。 日本政策金融公庫は政府系金融機関であり、財源は税金です。そのため、確定申告をきちんと行っていない、納税をしていないという方への融資は実施していません。 融資を受ける場合には、きちんと納税の義務を果たしておくことが大切です。

開業後融資の主な必要書類「企業概要書」

- 日本政策金融公庫 「企業概要書」

- 直近2年分の確定申告書・決算書

開業後2期目以降の方は、創業計画書の代わりに企業概要書という書類を作成します。

確定申告書など事業の実績を示す書類を提出するため、企業概要書は創業計画書よりも項目が2つ少なくなっています。 企業概要書作成のポイントは借りたお金の使い道をきちんと明確にしておくことです。

飲食店の方向けの企業概要書の書き方を説明した記事がありますので、ぜひ参考にしてください。

資金調達ノート「【日本政策金融公庫の融資】企業概要書の作成方法!-飲食店編-」

業績が厳しい状況でも利用できる融資制度もある

ちょうど、この記事を作成している現在、世の中は「新型コロナウィルス」による影響を大きく受けています。

感染拡大を防ぐために、不要不急の外出を控える、大規模なイベントは行わないなど、経済に大きな影響を与えています。飲食店にとってもこの影響はかなり大きく、当社にお問い合わせいただくお客さまの多くが、新型コロナウィルスの影響を受けています。

日本政策金融公庫でも「新型コロナウィルス感染症特別貸付」という新たな制度が誕生しました。もともと、中小企業・小規模事業者の支援を目的としている日本政策金融公庫は、業績が厳しい状況の方でも融資を受けられる可能性のある制度がいくつかあります。

日本政策金融公庫セーフティーネット貸付制度

経営環境変化対応資金(融資限度額:4,800万円)

社会や経済など外的要因により、一時的に業況が悪化している事業者で、中長期的に見た場合に業況が回復発展することが見込まれる方が対象となる融資制度です。 基準利率は無担保で2~2.5%前後、返済期間は設備資金15年以内、運転資金は8年以内、それぞれ3年以内の据置期間を設定することが出来ます。

金融環境変化対応資金(融資限度額:別枠4,000万円)

金融機関との取引状況の変化により、一時的に資金繰りが難しくなってしまった事業者で、中長期的には資金繰りの改善や経営の安定が見込まれる方が対象となる融資制度です。基準利率・返済期間は経営環境変化対応資金と同様です。

取引企業倒産対応資金(融資限度額:別枠3,000万円)

取引企業や関連企業が倒産してしまったことによって経営困難な状況になってしまった事業者の方で要件に該当する方が対象となります。 基準利率は上記2つと同様に、無担保で2~2.5%前後ですが、返済期間は8年以内(うち据置期間3年以内)です。

開業後の融資を民間の金融機関で受けるなら「信用金庫」

金融機関なら信用金庫がおすすめ

開業後の融資を民間の金融機関で受ける場合、信用金庫など地域に密着している金融機関を利用することがおすすめです。

民間の金融機関というと、皆さんがイメージするのはご自身が口座開設している金融機関が多いと思います。みずほ銀行や、UFJ銀行、三井住友銀行、りそな銀行などですね。このようないわゆる「都市銀行」は、融資先の多くが大手企業となり、取引実績のない事業者への融資はかなり難しくなります。 また都道府県に本店を構える「地方銀行」は、都市銀行と比較すると融資を受けられる可能性が高くなりますが、初回の融資のハードルは決して低くありません。

まず実績を作るという点から考えても、地域に密着した信用金庫や信用組合からの融資がおすすめです。

信用金庫の融資で必要な書類

信用金庫から融資を受ける場合、一般的には保証協会付きの融資となります。

基本的には、信用金庫経由で信用保証協会に申し込みを行うという方法ですが、金融機関によってはご自身で信用保証協会へ申し込みを行うというケースもあるようです。 ここでは信用金庫経由で信用保証協会の申し込みを行うケースでの必要書類をご紹介します。

<必要書類>

- 創業計画書 ダウンロードはこちらから

- 申込者、連帯保証人の印鑑証明書

- 許可等が必要な事業の場合には、事業に必要な許可・認可・登録・届出等又は写し

- 法人の場合は商業登記簿謄本

- 個人事業の場合は開廃業等届出書 など

※上記書類以外にも、必要となる書類があります。また、金融機関によって必要書類が異なります。事前にしっかりと確認しましょう。

信用金庫からの融資の注意点

信用金庫から保証協会を経由して融資を受ける場合、保証協会が融資の可否を判断し、その後、信用保証書に記載された条件をもとに信用金庫から融資を受けることができるという流れになります。 注意すべき点は2つ!

注意点

- 融資実行時に信用保証料を一括で支払う必要がある

信用金庫からお金を借りるので、当然、信用金庫への返済の際に利息は発生しますが、 信用保証協会を経由した保証協会付きの融資の場合は、さらに、信用保証協会に対して 保証料を支払う必要があります。 融資実行時に一括での支払いとなるということを覚えておきましょう。 - 融資不可の場合は保証協会と信用金庫のどちらの判断かを把握しておくこと

保証協会付きの融資の場合、保証協会と信用金庫の2箇所が融資の審査を行います。 融資が不可となった場合、保証協会の審査でダメだったのか、信用金庫の審査でダメだったのかによって、その後の動きが変わります。 保証協会の審査がダメという場合には、信用金庫を変えても、融資を受けることが難しい可能性が高いのですが、信用金庫の審査がダメな場合、アプローチする信用金庫を変えれば融資が通る可能性が0ではないということです。

開業後の融資のおすすめは

日本政策金融公庫→信用金庫の順番がよい

開業後に初めて融資を受ける場合には、やはり日本政策金融公庫で融資を受けることがおすすめです。また日本政策金融公庫で融資を受けてから、信用金庫に融資の申し込みをするという方法もあります。

まずは日本政策金融公庫、追加で融資を受けるなら信用金庫と覚えておいてください。もし可能であれば、日本政策金融公庫の融資の着金先を信用金庫の口座にしておくことをおすすめします。このひと手間を実施しておくだけで、信用金庫からの融資が受けやすくなるケースもあります。

さいごに

このページでは開業後の資金調達について簡単にご紹介させていただきました。

融資の方法や、最適な融資先の選択はご状況などによって変わります。一概に、この方法が良いと言えるものではありませんが、もし、開業後に初めて融資を受ける、何をどうしたらいいかわからないという不安を感じられているようでしたら、ぜひ私ども株式会社SoLaboにご連絡ください。お問い合わせフォーム

20歳未満の飲酒は法律で禁止されています

- 飲酒は20歳になってから。飲酒運転は法律で禁止されています。

- 妊娠中や授乳期の飲酒は、胎児・乳児の発育に悪影響を与えるおそれがあります。

- お酒は楽しく、ほどほどに。飲んだ後はリサイクル。

- 20歳以上の年齢であることを確認できない場合には酒類を販売いたしません。

- 20歳未満の飲酒防止のため年齢確認をさせて頂いております。予めご了承ください。