飲食店の損益計算書|見方・活かし方・作り方を解説!【無料エクセルテンプレート】

損益計算書は、飲食店の経営を進めるうえで重要な文書です。開業後に経営状態を把握・分析する際だけではなく、開業前に利益目標・売上目標を設定する際にも使えるため、作成したいものです。

とはいえ、損益計算書になじみがないと「作成するのは難しそう」と、不安になってしまうこともあるでしょう。

そこで、この記事では損益計算書の見方や活用法、作り方をわかりやすく解説します。また、損益計算書を作る際に使える、自動計算機能・業態別原価率付きの便利なエクセルシートも用意しましたので、記事と併せてぜひご活用ください。

ダウンロードは「飲食店お役立ちナビ」の会員限定特典です。

「飲食店お役立ちナビ」は、ご繁盛を支援するお役立ち情報サイトです。

料飲店従事者・開業予定者のみ会員登録ができます。登録料は無料です。

そもそも損益計算書とは?

損益計算書の見方や活用方法を解説する前に、そもそも「損益計算書とは何か」を確認しておきましょう。

損益計算書は、お店の経営をはじめとする事業において「利益が出ているか損しているか」を表す文書です。英語では「Profit and Loss Statement」という表記になるため、略して「PL」とも呼ばれます。

損益計算書には、売上・費用・利益の内訳がわかりやすくまとまっています。その内容を見れば、お店がどのようにお金を稼ぎ、何に対してお金を使い、その結果としてどれだけの利益が残ったかを確認できます。簡単にまとめると、家計簿に近いものだといえるでしょう。

ただし、損益計算書は家計簿と違い、ある程度決まった形式で書く必要があります。家計簿は基本的に家庭内だけで利用するものですが、損益計算書はお店で利用するだけではなく、税務署や金融機関にも提出することがある文書だからです。

お店のオーナーや経理担当者だけでなく、外部の人にも正確な経営状況がわかるように、必要な項目がきちんと入った損益計算書を作成しましょう。

飲食店経営に損益計算書の知識が必要な理由

「損益計算書などの専門的な文書は、わざわざ自分が知識を身に付けなくとも専門家に聞いたら良いのでは?」と考える方もいらっしゃることでしょう。

たしかに、税務署への提出時だけ損益計算書を使うのであれば、それでも問題ないかもしれません。しかし、お店を安定経営するためには、経営する方自身が損益計算書に関する知識を持っておくことこそが大切です。

常時から損益計算書の数字を見ることで、お店の経営状態を確認できます。「儲かっているだろう」「ちょっと利益が少ないかも」といった感覚ではなく、数値に基づいて経営状態の把握が可能です。また、どのような費用が経営を圧迫しているか、どの程度売上があれば利益が出るかなども分析できるでしょう。

そのため、これから飲食店を開業するという方にも、損益計算書を作成してみることをおすすめします。推測値を用いて損益計算書を作れば、利益目標・売上目標をより細かく設定できるでしょう。

飲食店の損益計算書の見方

それでは、「損益計算書をどう読むか」を解説します。

損益計算書では利益を確認できますが、その利益は以下の5種類に分けて記載されています。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

どのような事業でも利益の拡大を目指しますが、飲食店ではこの5つのうち「売上総利益」と「営業利益」の拡大を目指すことが重要です。以下で、各利益の意味を確認しましょう。

(1)売上総利益

売上総利益は「売上高-売上原価」で計算できる数値で、「粗利」とも呼ばれます。詳細な項目を除き、売価と原価のみにフォーカスした基本となる利益です。経営状況を見るときには、まずこの売上総利益を基準にしましょう。

前述のとおり、飲食店では売上総利益を大きくすることを目指します。売上総利益が小さすぎる場合、原価に対して売価が安すぎる状態だと覚えておくとよいでしょう。

(2)営業利益

営業利益は「売上総利益-(販売費および一般管理費)」で計算できる数値です。販売費および一般管理費には、広告費・人件費・家賃・交際費などが含まれます。つまり営業利益は、原価だけでなく運営や販促など、営業に必要な費用も加味した利益です。

営業利益も、売上総利益と同様に大きいほうが望ましい項目です。売上総利益は問題ないのに営業利益が小さい場合、広告費を使いすぎていたり、人を雇いすぎていたりする可能性があります。

(3)経常利益

経常利益は「営業利益+営業外収益-営業外費用」で算出できる利益です。営業外収益には貸付金の受取利息、株券・債券の配当金などが含まれ、営業外費用には支払利息や開業費、開発費などが含まれます。

つまり、営業利益は本業の利益であり、経常利益は本業以外の収益や費用も含めた、事業全体としての利益だといえるでしょう。

(4)税引前当期純利益

税引前当期純利益は「経常利益+特別利益-特別損失」で計算できる数値です。特別利益・特別損失は臨時の収入や支出を指し、固定資産を売ったときの損益や自然災害による損失などがこれに含まれます。

税引前当期純利益は、こうした 一時的な収入・支出を加味した利益のことです。

(5)当期純利益

当期純利益は「税引前当期純利益-各種法人税」で算出できる利益です。 税金を引いたあとの、その期の最終的な利益であり、事業が黒字か赤字かを判断できます。

飲食店の損益計算書の活かし方

続いて、損益計算書の活用方法を説明します。損益計算書は「読んで終わり」「作って終わり」ではなく、そこにある数値を使って経営状態を分析することが大切です。

ここでは、損益計算書から以下3つの数値を導き出す方法を解説します。

- 損益分岐点売上高

- FL比率

- 営業利益率

それぞれ、経営を安定・成長させるうえで確認しておきたい数値ですので、算出方法を押さえておきましょう。

損益分岐点売上高を算出する

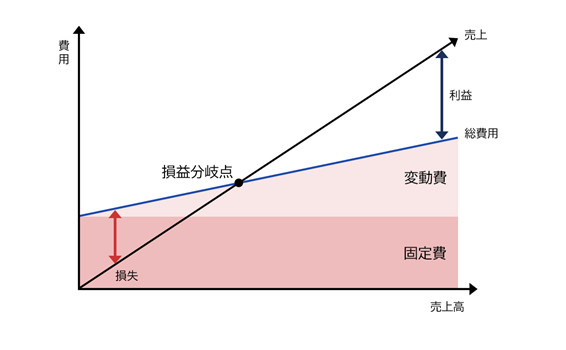

損益分岐点の図

「損益分岐点売上高」とは、 「損」と「益」の分岐となる売上高です。損益分岐点では利益も損失も0になり、損益分岐点よりも売上が増えれば利益が出て、売上が減れば損失が出ます。

損益分岐点売上高を把握しておくと、利益を出すために必要な売上がわかるため、最低限の売上目標を設定する際に役立つでしょう。

損益分岐点売上高を算出するにあたり、まずはお店の経営にかかる費用を「変動費」と「固定費」に分けることが必要です。

変動費とは、売上と連動して増減する費用のことで、食材や消耗品の仕入れ費、繁忙期アルバイトの人件費などが含まれます。固定費は売上の多寡に関わらず一定額かかる費用のことで、お店の家賃や正社員の人件費などが含まれます。

そして、次の計算式に「変動費」「固定費」「売上高」を当てはめれば、損益分岐点売上高の算出が可能です。

- 損益分岐点売上高 = 固定費÷{1-(変動費÷売上高)}

また、次の計算式で「損益分岐点比率」を求めると、お店の売上がどのくらい低下すると赤字になるのかがわかります。

- 損益分岐点比率 = 損益分岐点売上高÷実際の売上高×100

損益分岐点比率は低ければ低いほどお店の体力があることを示し、飲食店は90%を下回るケースは少ないです。

可能な限り90%に近付く、もしくは下回るように売上向上または経費削減に取り組む必要があるでしょう。

FL比率を算出する

「FL比率」とは、売上高に対する原価と人件費の比率です。「Food cost(食材費)」と「Labor cost(労務費)」の頭文字を取って名付けられました。

FL比率は、次の計算式で求められます。

- FL比率(%)=(原価+人件費)÷売上高×100

飲食店では、料理やドリンクの原価だけでなく、調理・サービスを手がけるスタッフの人件費も、利益に大きく関わります。そのため、経営状態を把握するには、原価のみが考慮される売上総利益だけを見るのではなく、FL比率を併せて見るほうが確実です。

一般的に、FL比率は50%以下に保つことが理想的だとされています。もし、FL比率が50%を上回っている場合は、材料費・人件費の削減を考えてみましょう。

営業利益率を算出する

正確には「売上高営業利益率」といい、売上高のうち営業利益が占める割合を指します。「売上のうち、営業利益としていくら残るか」を示す数値のため、数値が高いほど収益性が高い店舗だといえるでしょう。

営業利益率は、以下の計算式で算出できます。

- 営業利益率(%)= 営業利益÷売上高×100

飲食店の場合、営業利益率は5~10%が目安だとされています。この数値を下回る場合、売価に対して原価が高かったり、広告費をかけすぎていたりするかもしれません。

飲食店の損益計算書の作り方

それでは、飲食店における損益計算書の作り方を解説します。開業前の方も、ぜひ一度損益計算書を作ってみてください。

お金の動きを「仕訳」する

損益計算書を作るには、まず一つひとつのお金の動きを勘定科目に沿って振り分けることが必要となり、その作業を「仕訳」といいます。利益や費用などを勘定科目ごとに集計することで、損益計算書ができあがっていきます。

以下の表に、飲食店の損益計算書で使う項目と、そこに含まれるものをまとめました。

| 損益計算書の勘定科目 | 勘定科目に含まれるもの |

| 売上高 | 商品販売やサービス提供で得た売上金額 |

| 売上原価 | 食材の仕入れ費用、テイクアウト容器費用など |

| 販売費および一般管理費 | 家賃、通信費、水道光熱費、広告宣伝費、人件費など |

| 営業外収益 | 受取利息、配当金など |

| 営業外費用 | 支払利息など |

| 特別利益 | 設備・土地の売却益など |

| 特別損失 | 設備の売却損、自然災害による損失など |

| 法人税など | 事業税、法人税、法人住民税など |

ツールは会計ソフトかエクセル

実際に仕訳をする際には、会計ソフトもしくはエクセルなどの表計算ソフトを用いるとよいでしょう。

なお、会計ソフトと表計算ソフトには、それぞれメリット・デメリットがあります。例えば、会計ソフトは費用がかかる分、仕訳から自動で損益計算書が作れる機能などがあり、負担が軽いのが特徴です。一方、表計算ソフトをすでにお持ちの場合は追加の出費がないものの、仕訳から損益計算書を作成する際に自分で計算式を入力する必要があります。

「費用はかけたくないけれど、自分でエクセルシートを作る時間もない……」という方に向けて、飲食店お役立ちナビでは、数値を入力するだけで自動的に損益計算書が作れるエクセルシートが無料でダウンロードできます。

このエクセルシートには、飲食店業態別の原価率も掲載しています。将来的に会計ソフトの導入をご検討されている方も、まずはこちらのエクセルシートを活用してみてはいかがでしょうか。

ダウンロードは「飲食店お役立ちナビ」の会員限定特典です。

「飲食店お役立ちナビ」は、ご繁盛を支援するお役立ち情報サイトです。

料飲店従事者・開業予定者のみ会員登録ができます。登録料は無料です。

まとめ

飲食店を安定経営させるためには、損益計算書の知識を持っておくことが大切です。この記事を参考に、ご自身のお店の損益計算書をチェックし、ぜひ経営状態を分析してみてください。これから開業予定の方も、一度損益計算書を作ってみることをおすすめします。

ピンクの看板が目印の「なんでも酒やカクヤス」では、開業支援やお酒の仕入れについてのご相談はもちろん、開店後も長きにわたり専属スタッフがトータルでご繁盛をサポートいたします。利益率を上げるための仕入れの見直しもお任せください!無料の問い合わせフォームより、小さなことでも“なんでも”ご相談ください。

この記事を書いた人

カクヤス編集部

飲食店なんでもスクエアは、国内業務用酒販売上No.1、首都圏飲食店顧客満足度No.1の実績をもつ酒販店「なんでも酒やカクヤス」が運営するメディアです。

カクヤスグループは2021年11月に創業100周年を迎えました。酒販業一筋、お酒を通してお客様のご要望に「なんでも」応えたい!長きにわたり信頼されてきた実績と共に、これからも変わらぬ気持ちでお客様に向き合ってまいります。

カクヤス編集部にはワインエキスパート・エクセレンスやシニアソムリエ、SAKE DIPLOMAなどお酒の資格を持ったメンバーや、飲食店様に15年以上寄り添ってきた営業スタッフ、店舗スタッフなど様々なメンバーがいます。

飲食店様へ旬なトレンド情報、経営の役に立つ情報、私たちにしかお届けできないお酒にまつわる情報などなど、いままでの経験を基に積極的に発信していきます!

- 紹介文を設定してください。

飲食店なんでもスクエアは、国内業務用酒販売上No.1、首都圏飲食店顧客満足度No.1の実績をもつ酒販店「なんでも酒やカクヤス」が運営するメディアです。

カクヤスグループは2021年11月に創業100周年を迎えました。酒販業一筋、お酒を通してお客様のご要望に「なんでも」応えたい!長きにわたり信頼されてきた実績と共に、これからも変わらぬ気持ちでお客様に向き合ってまいります。

カクヤス編集部にはワインエキスパート・エクセレンスやシニアソムリエ、SAKE DIPLOMAなどお酒の資格を持ったメンバーや、飲食店様に15年以上寄り添ってきた営業スタッフ、店舗スタッフなど様々なメンバーがいます。

飲食店様へ旬なトレンド情報、経営の役に立つ情報、私たちにしかお届けできないお酒にまつわる情報などなど、いままでの経験を基に積極的に発信していきます!

当ページに掲載されている内容は、掲載時点での情報です。

ご注文ボタンや商品リンクをクリックすると、飲食店様専用の注文サイト「カクヤスナビオンライン」へ移動します。

「カクヤスナビオンライン」は当社配達エリア内の飲食店様がご利用いただけます。会員登録(登録無料)が必要です。

20歳未満の飲酒は法律で禁止されています

- 飲酒は20歳になってから。飲酒運転は法律で禁止されています。

- 妊娠中や授乳期の飲酒は、胎児・乳児の発育に悪影響を与えるおそれがあります。

- お酒は楽しく、ほどほどに。飲んだ後はリサイクル。

- 20歳以上の年齢であることを確認できない場合には酒類を販売いたしません。

- 20歳未満の飲酒防止のため年齢確認をさせて頂いております。予めご了承ください。